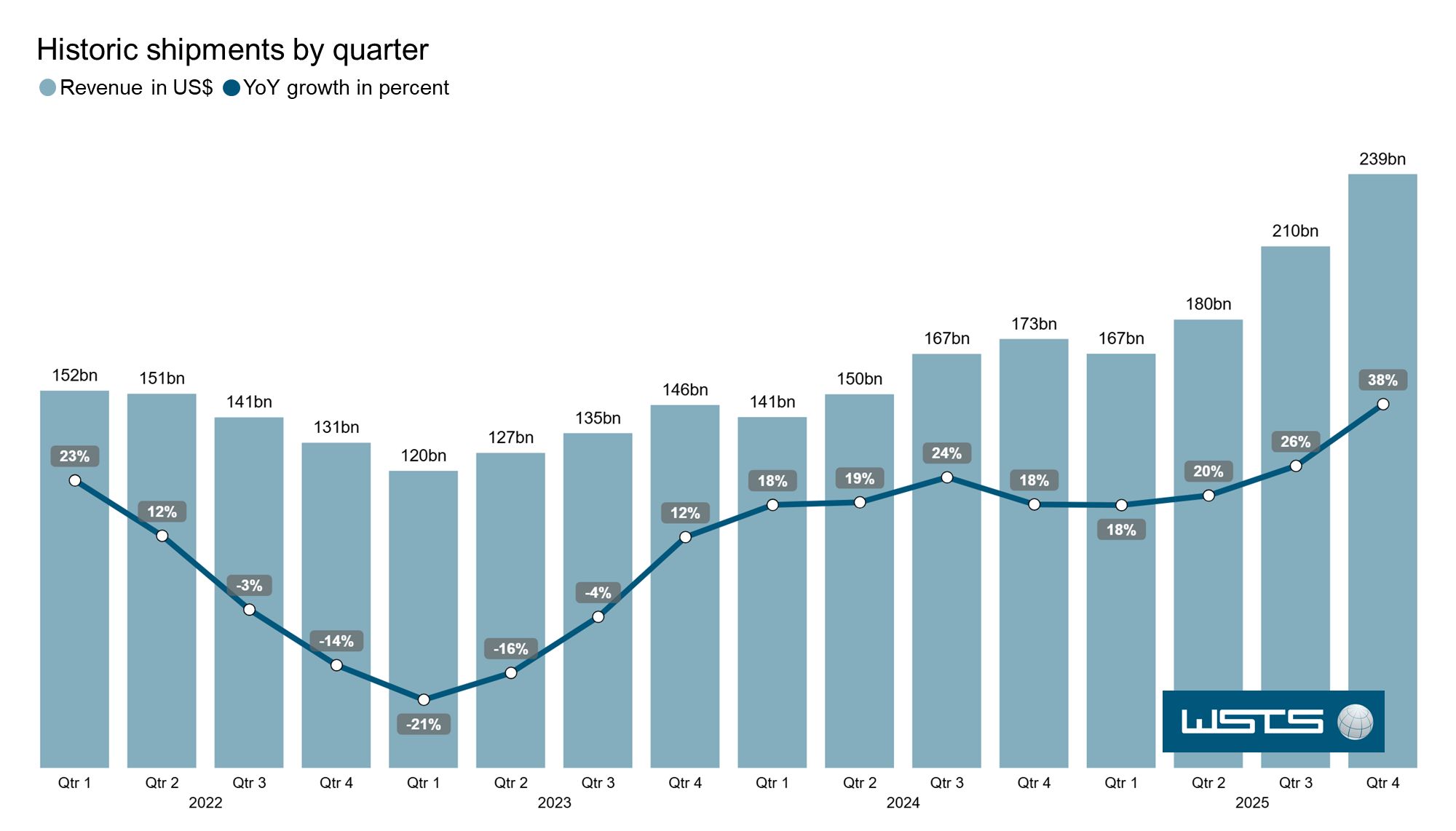

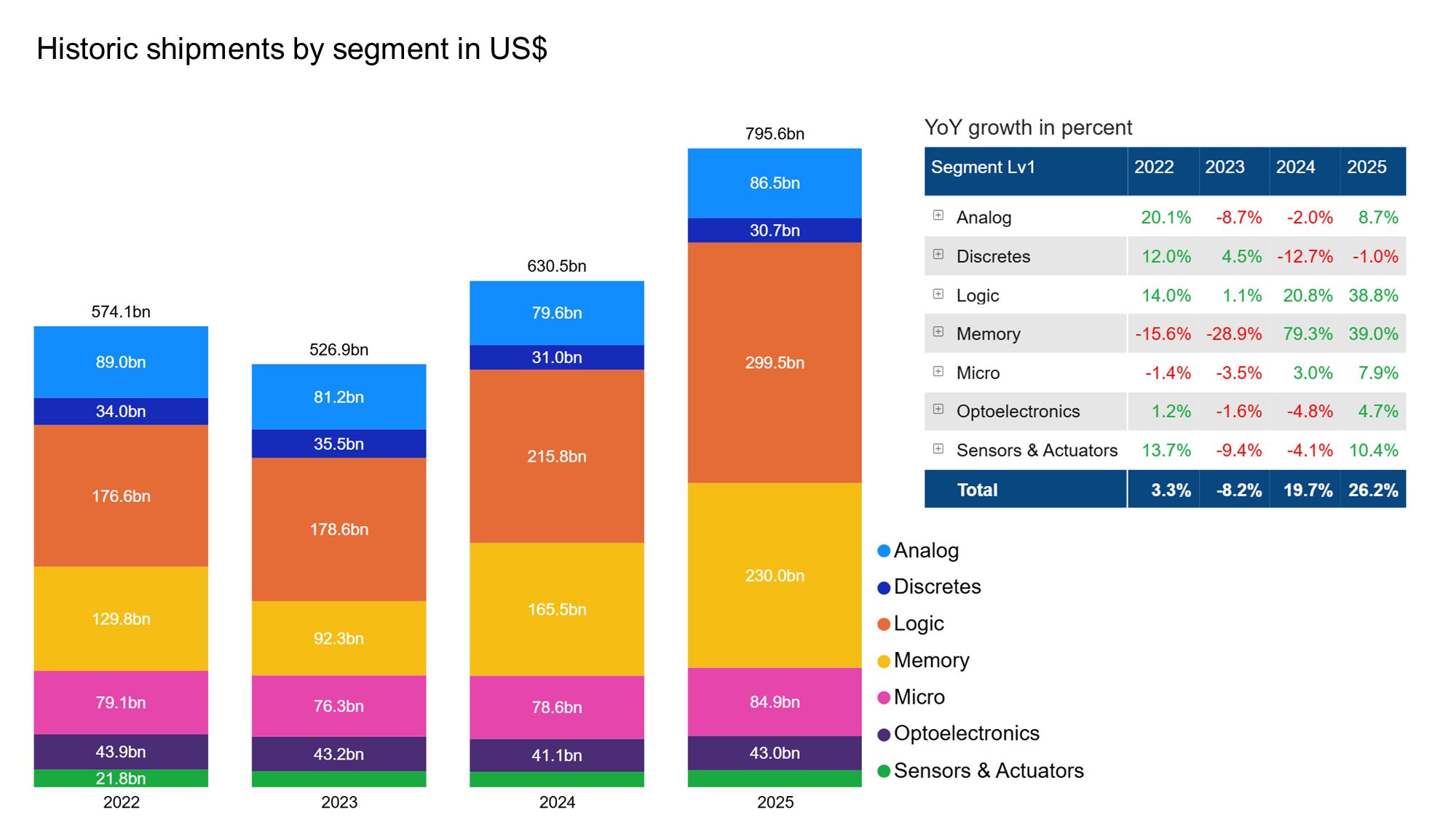

Światowy rynek półprzewodników ma za sobą wyjątkowo mocny rok. Według danych World Semiconductor Trade Statistics, globalna sprzedaż układów scalonych i innych komponentów półprzewodnikowych wzrosła w 2025 roku o 26,2% i sięgnęła 795,6 mld USD. To jeden z najlepszych wyników w historii branży, napędzany głównie przez inwestycje w sztuczną inteligencję, centra danych i zaawansowane platformy obliczeniowe.

Najważniejszym motorem wzrostu okazał się segment komputerowy. WSTS podaje, iż urósł on w 2025 roku o ponad 60% rok do roku i był zdecydowanie największym źródłem wzrostu dla całej branży. Za tym wynikiem stoją przede wszystkim wydatki na infrastrukturę centrów danych oraz systemy związane ze sztuczną inteligencją. Szczególnie mocny był też finisz roku. W samym czwartym kwartale 2025 przychody branży wyniosły 238,9 mld USD, czyli o 38,4% więcej niż rok wcześniej.

W ujęciu produktowym najsilniej rosły układy logiczne i pamięci. To właśnie one są dziś podstawą akceleratorów AI, serwerów oraz zaawansowanych platform obliczeniowych. Segment pamięci kontynuował odbicie po wcześniejszym osłabieniu z 2023 roku, korzystając zarówno z poprawy cen, jak i wzrostu popytu na rozwiązania o wysokiej przepustowości i dużej pojemności. Dodatnie wyniki notowały też mikroprocesory, układy analogowe i sensory, natomiast komponenty dyskretne pozostały lekko pod kreską.

To istotny sygnał dla całego sektora technologicznego. W praktyce oznacza on, iż boom na AI nie ogranicza się już do kilku producentów akceleratorów, ale rozlewa się na szerszy łańcuch dostaw, od logiki i pamięci, po układy wspierające zasilanie, komunikację i przetwarzanie danych. Według danych SIA już w styczniu 2026 miesięczna sprzedaż półprzewodników sięgnęła 82,5 mld USD, co oznacza wzrost o 46,1% rok do roku. To pokazuje, iż wysoka dynamika nie wygasła wraz z końcem 2025 roku.

Azja i Ameryki najszybsze, Europa rośnie wolniej

WSTS wskazuje, iż regionalnie najmocniej rosły rynki Asia Pacific / All Others, gdzie sprzedaż zwiększyła się o 45,4%, oraz obu Ameryk, ze wzrostem o 31,4%. Chiny odnotowały wzrost o 17,9%, co potwierdza utrzymujący się popyt na zaawansowaną logikę i rozwiązania dla centrów danych. Europa wyglądała znacznie spokojniej, notując wzrost o 6,7%, natomiast Japonia zakończyła rok spadkiem o 4,3%.

Taki układ nie zaskakuje. Najwięcej kapitału wciąż płynie tam, gdzie najszybciej rozwija się infrastruktura AI i gdzie znajdują się najwięksi odbiorcy chmur obliczeniowych. Europa pozostaje ważnym graczem w segmentach motoryzacyjnym, przemysłowym i specjalistycznym, ale to nie one nadają dziś tempo światowemu rynkowi półprzewodników. Z kolei wzrost popytu ze strony administracji i sektora publicznego, który według WSTS zwiększył się o 15%, pokazuje, iż coraz większą rolę odgrywają także wydatki na obronność i infrastrukturę krytyczną. Sam przemysł urósł o 5%, co sugeruje stopniowe wychodzenie z wcześniejszej fazy korekty zapasów i ostrożniejszych inwestycji.

Branża zmierza w stronę biliona USD

Według dodatkowej prognozy WSTS z grudnia 2025 roku, rynek półprzewodników ma w 2026 roku wzrosnąć do około 975,5 mld USD. Oznaczałoby to kolejny skok o ponad 25% i wejście branży niemal na poziom 1 bln USD rocznej sprzedaży. przez cały czas mają dominować pamięci i logika, czyli dokładnie te segmenty, które już dziś korzystają na rozwoju generatywnej AI oraz rozbudowie centrów danych. Według danych WSTS, marzec 2026, pełne potwierdzenie kierunku mamy poznać po aktualizacji prognozy w maju, a nowy komunikat organizacja opublikuje 2 czerwca 2026 roku.

Dla rynku oznacza to, iż sektor półprzewodników coraz wyraźniej staje się barometrem globalnej gospodarki cyfrowej. Jeszcze kilka lat temu o koniunkturze decydowały głównie telefony i elektronika użytkowa. Dziś ciężar przesuwa się w stronę serwerowni, modeli AI, pamięci o dużej przepustowości i układów logicznych dla najbardziej wymagających zastosowań. Rok 2025 pokazał, iż to właśnie tam koncentruje się w tej chwili największa wartość, a 2026 może tę zmianę jeszcze bardziej przyspieszyć.