Co zrobić, gdy z rachunku skradziono pieniądze? Jak nie wpaść w pułapki oszustów? Jakie są obowiązki dostawców płatności, np. banków w przypadku kradzieży środków? Prezes UOKiK wspólnie z Rzecznikiem Finansowym przygotowali odpowiedzi na najczęściej zadawane pytania w sprawie transakcji nieautoryzowanych.

Urząd Ochrony Konkurencji i Konsumentów dostaje liczne skargi od konsumentów na tzw. transakcje nieautoryzowane, czyli transakcje wykonane bez zgody właściciela rachunku czy karty płatniczej. To może być np. przelanie przez oszusta środków na inny rachunek – często zagraniczny czy wypłata BLIK.

– Razem z Rzecznikiem Finansowym zauważamy, iż transakcje nieautoryzowane są ogromnym problemem społecznym. Oszuści sięgają po coraz bardziej wyrafinowane metody manipulacji i wyłudzania danych dostępowych do rachunków. Niestety, banki nie wypełniają swoich ustawowych obowiązków i wprowadzają konsumentów w błąd. Konsumentom wciąż brakuje odpowiedniej wiedzy o tym jak bronić się przed pułapkami oszustów, a także jakie prawa przysługują im w sytuacji, gdy dojdzie do nieautoryzowanej transakcji. Stąd pomysł na wspólną akcję edukacyjną – mówi Tomasz Chróstny, Prezes UOKiK.

– Banki mają obowiązek zapewnić maksymalne bezpieczeństwo zgromadzonych przez klientów środków oraz transakcji, ograniczone jedynie prawem do prywatności klienta. Przerzucanie na klientów konsekwencji złamania przez przestępców zabezpieczeń systemu bankowego przeczy założeniom leżącym u jego podstawy. Klient dokonując transakcji ma uzasadnione przekonanie o tym, iż jego bank zapewni mu wysoki standard ochrony. Dyrektywa PSD2 wyraźnie wskazuje, iż tym standardem jest, by bank w przypadku, gdy nie stwierdzi próby wyłudzania środków ze strony klienta automatycznie zwracał na jego konto utracone środki – mówi dr Bohdan Pretkiel, Rzecznik Finansowy.

Efektem współpracy obu instytucji są odpowiedzi na najczęściej zadawane pytania dotyczące transakcji nieautoryzowanych [LINK]. Wyjaśniamy m.in. jakie zachowania konsumentów mogą być ryzykowne i skutkować utratą pieniędzy, co należy zrobić, gdy już doszło do niechcianej transakcji, jakie obowiązki mają w takich sytuacjach dostawcy usług płatniczych (np. banki). Tłumaczymy także ważne pojęcia „autoryzacja” i „uwierzytelnianie” oraz zawiłe przepisy prawne. Zachęcamy do lektury!

Przykładowe sytuacje-pułapki

Telefon od „pracownika banku”. Oszust może podszywać się pod numer infolinii twojego banku (tzw. spoofing). Najczęściej próbuje wzbudzić u ciebie niepokój, mówiąc o próbie kradzieży środków z twojego rachunku. Prosi o zainstalowanie na telefonie lub komputerze oprogramowania, które ma przeskanować urządzenie w celu wykrycia złośliwego systemu i zablokowania transakcji. W rzeczywistości programy te pozwalają na śledzenie twojej aktywności i pozyskanie w ten sposób loginu i hasła do bankowości.

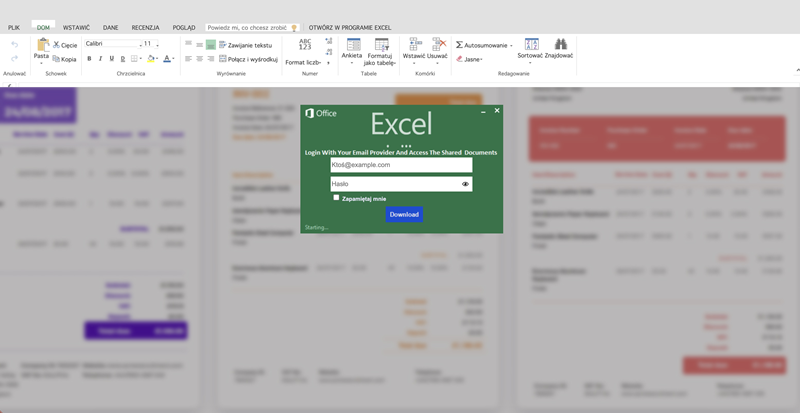

SMS-y udające te od firm dostarczających prąd, gaz czy przesyłki. Oszuści informują w nich o rzekomej zaległości w płatnościach i wysyłają link do dokonania dopłaty. Kliknięcie przekierowuje na fałszywą stronę przypominającą strony pośredników płatności. W ten sposób oszuści zdobędą twoje dane uwierzytelniające.

Sprzedaż za pośrednictwem platform internetowych. Oszust może udawać osobę zainteresowaną zakupem. Na komunikatorze wysyła link do „odbioru środków”. Kliknięcie w niego powoduje przekierowanie na fałszywą stronę internetową, łudząco przypominającą strony pośredników płatności lub banków. Uważaj, jeżeli wpiszesz tam swoje dane uwierzytelniające (np. dane karty płatniczej), to podasz je oszustowi.

Aby uniknąć utraty pieniędzy z rachunku, warto pamiętać o 4 podstawowych zasadach:

Nigdy nie podawaj ani nie wysyłaj nikomu loginu i hasła do bankowości internetowej czy aplikacji mobilnej. Prawdziwy pracownik banku nie będzie cię o to pytać.

Nigdy nie klikaj w linki przesłane SMS-em. Potwierdź ewentualne istnienie zaległości samodzielnie, kontaktując się np. z dostawcą gazu czy firmą kurierską.

W przypadku telefonu od osoby przedstawiającej się jako pracownik banku, rozłącz się, samodzielnie znajdź numer infolinii i potwierdź, czy ktoś do ciebie dzwonił.

Nigdy nie instaluj systemu z przesłanych linków ani w trakcie rozmowy telefonicznej, dotyczącej twojego rachunku lub środków na nim zgromadzonych.

Co w sytuacji, gdy oszustom udało się zdobyć dostęp np. do twojego rachunku płatniczego lub danych karty płatniczej? Jak najszybciej poinformuj swojego dostawcę usług płatniczych, zastrzeż kartę i zmień dane do logowania lub zablokuj rachunek płatniczy. Dzięki temu uniemożliwisz oszustom kradzież środków lub w przypadku gdy już do niej doszło – zapobiegniesz wykonywaniu dalszych transakcji. Jak najszybciej zgłoś także sprawę policji i poinformuj o tym swojego dostawcę usług płatniczych.

Wejdź na stronę finanse.uokik.gov.pl i sprawdź, jak nie dać się zmanipulować oszustom i jakie masz prawa, gdy wbrew twojej woli dojdzie do transakcji oszukańczej.

Źródło: UOKiK, Rzecznik Finansowy