Fintechy mają perspektywy wzrostu, ale obecnie, podobnie jak większość startupów technologicznych na świecie, doświadczają znacznego ograniczenia napływu nowego kapitału i w wielu przypadkach również utraty przychodów. Ponoszą też koszty regulacji. Długoterminowo ich rozwój rysuje się jednak obiecująco. Do wykorzystania szans niezbędne są efektywne strategie i nowe kompetencje. Jak to rozumieć? Co jest potrzebne?

Finansowanie fintechów na świecie przez fundusze venture capital zanotowało w 2023 roku, a więc drugi rok z rzędu, znaczący spadek, osiągając wartość 39,2 miliardów dolarów – wynika z danych CB Insights. To o połowę mniej niż rok wcześniej i najniższy poziom od 2017 roku!

Ponieważ jednak ograniczenie finansowania dotknęło bez mała cały ekosystem startupów, to udział inwestycji VC w sektor fintech od ponad pięciu lat pozostaje na podobnym poziomie 12%. Za największą niespodziankę w finansowaniu fintechów uznać można natomiast zapaść sektora w Wielkiej Brytanii, gdzie inwestycje spadły aż o 63% do 4,2 miliardów dolarów.

Z kolei z punktu widzenia finansowania poszczególnych segmentów rynku największy spadek finansowania dotyczył startupów zajmujących się kryptowalutami – o 54% do 866 miliardów dolarów. Ponieważ rynek amerykański doświadczył relatywnie najmniejszego spadku zaangażowania inwestorów, bo „tylko” o 38%, tj.18,2 miliardów dolarów, to udział USA w światowych inwestycjach fintech wzrósł, szczególnie pod względem liczby transakcji – do 41%.

Widoczne jest przesunięcie zaangażowania inwestorów w startupy finansowe we wcześniejszych stadiach wzrostu, a w USA było ono najwyższe od dekady. Jednocześnie wysoka okazała się liczba transakcji przejęć fintechów (612), niższa jedynie od stanu zanotowanego w 2021 roku.

Zauważalny był w zeszłym roku spadek wycen dojrzałych fintechów. Dotyczył on na przykład amerykańskiego giganta płatności firmy Stripe, największego po SpaceX jednorożca USA. Startup, mimo dużego zastrzyku finansowania VC w marcu (prawie 7 miliardów dolarów), zanotował spadek wartości do 59 miliardów dolarów z 95 miliardów dolarów dwa lata wcześniej.

Podobnie jak inne firmy z branży fintech Stripe stanął wcześniej w obliczu trudności, zwalniając 14% pracowników w listopadzie 2022 roku. Jednak pod koniec 2023 biznes odbił, a wzrost przychodów w trzecim kwartale wyniósł 35%, co przełożyło się na zysk operacyjny w wysokości 150 mln dolarów (od początku roku 200 mln. dol.).

Regulacje wyzwaniem

Według analizy Silicon Valley Bank (SVB), a więc instytucji finansującej startupy, która sama znalazła się rok temu na krawędzi upadłości i została przejęta przez First Citizen Bank, duże podmioty fintech stają się przedmiotem baczniejszej uwagi regulatorów rynku. Skupia się ona na różnych kategoriach ryzyk, od prywatności danych i procesów udzielania kredytów po jakość cyfrowych aktywów.

Potrzebne jest to tym bardziej, im bardziej w sektorze finansowym obserwuje się rosnącą tendencję występowania oszustw, co ma wpływ na wyniki finansowe firm. Badania przeprowadzone w 2023 r. na zlecenie firmy RegTech – Alloy – wykazało, iż aż 60% firm z branży fintech w USA zapłaciło w 2022 roku co najmniej 250 000 dolarów kar i grzywien za nieprzestrzeganie regulacji.

Co więcej, okazało się również, iż większe organizacje poniosły największe straty z powodu naruszeń zasad compliance – 37% z ponad 1000 podmiotów przyznało, iż w 2022 roku zapłaciło od 500 tys. do 1 miliona dolarów grzywien i kar. Jednocześnie aż 93% fintechów uznało spełnianie zasad zgodności z wymogami regulacyjnymi za trudne.

Startupy z branży fintech zmuszone są więc dokonywać inwestycji w technologie umożliwiające zapobieganie oszustwom. Wdrażają automatyzację i stosują sztuczną inteligencję. Według cytowanego badania aż 56% ankietowanych firm fintech korzystało już w zeszłym roku ze sztucznej inteligencji, a kolejne 29% rozważało taką opcję.

Podejście regulatorów na całym świecie do fintechów ulega zaostrzeniu, gdyż podmioty te stanowią coraz większą część sektora finansowego, a więc konieczne jest stopniowe, ale zdecydowane wyrównywanie zasad regulacji i nadzoru między fintechami i tradycyjnymi instytucjami finansowymi.

Firma konsultingowa McKinsey obliczyła, iż spółki fintech notowane na giełdzie reprezentowały w połowie zeszłego roku kapitalizację rynkową na poziomie 550 miliardów dolarów, co stanowi dwukrotny wzrost w porównaniu z rokiem 2019.

Ponadto w tym samym okresie istniało ponad 272 jednorożców fintech, których łączna wycena wyniosła 936 miliardów dolarów, czyli siedmiokrotny wzrost w porównaniu z 39 firmami o wartości co najmniej 1 miliarda dolarów pięć lat temu.

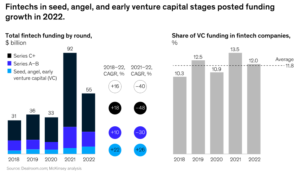

Wzrost finansowania zanotowały fintechy na wczesnym etapie rozwoju:

Przejmowanie przychodów banków

Przejmowanie przychodów banków

Startupy finansowe na całym świecie coraz widoczniej wgryzają się w przychody i zyski banków. Studium Międzynarodowego Funduszu Walutowego pod znamiennym tytułem “Is Fintech Eating the Bank’s Lunch?” odpowiada na pytanie, jaka jest skala tego zjawiska.

Opracowanie opiera się na badaniach w ponad 10 tys. instytucji w 57 krajach. Ich wyniki pokazują, iż tradycyjne instytucje finansowe doświadczają negatywnego wpływu aktywności firm fintech na ich rentowność. Wpływ ten wynika przede wszystkim ze zmniejszonych przychodów odsetkowych ze względu na zwiększoną konkurencję na rynku pożyczkowym, a także rosnące koszty działalności.

I tak wzrost wolumenu transakcji fintech o 1 pp. koreluje ze zmniejszeniem zwrotu z kapitału własnego (ROE) banków o 0,09% i spadkiem zwrotu z aktywów (ROA) o 0,02 punktu procentowego. Analiza wykazała ponadto negatywny wpływ fintechów na marżę odsetkową netto – każdy punkt procentowy wzrostu ich transakcji, generuje spadek marży o 0,03 punktu procentowego.

Fintechy wywierają też presję na koszty uzyskiwanych dochodów (CTI), gdyż banki muszą ponosić dodatkowe wydatki na infrastrukturę IT. Aby zrekompensować powyższe straty, banki muszą też szukać i uruchamiać nowe strumienie przychodów. Nie są one jednak wystarczające, bo jeden pp. wzrostu transakcji fintechów uruchamia zaledwie 0,01% wzrostu wolumenu dochodów pozaodsetkowych banków.

Zaprezentowane negatywne efekty aktywności fintechów relatywnie bardziej dotykają działalności banków spółdzielczych, często mniej zaawansowanych technologicznie, jednak w wielu geografiach wykazujących się dotychczas wyższą lojalnością klientów.

Szanse fintechów w sektorze bankowym

Z analizy McKinsey wynika, iż przejmowanie bankowych przychodów przez fintechy będzie dalej postępować. Biorąc pod uwagę dynamikę rynku fintech, firma konsultingowa sugeruje, iż przez cały czas jest dużo miejsca na dalszą ekspansję sektora fintech zarówno na rynku publicznym, jak i prywatnym.

W 2022 roku fintechy odpowiadały za 5% (czyli od 150 do 205 miliardów dolarów) przychodów netto światowego sektora bankowego. Prognozy McKinseya wskazują, iż udział ten może wzrosnąć do ponad 400 miliardów dolarów w 2028 roku, co oznaczać będzie 15% roczną stopę wzrostu przychodów fintech w latach 2022–2028, czyli trzykrotność ogólnej stopy wzrostu sektora bankowego wynoszącej około 6%.

Fintechy będą mogły czerpać korzyści ze wzrostu handlu elektronicznego na całym świecie, dalszej transformacji sektora bankowego, zapotrzebowania na usługi regtech, wdrażania zintegrowanych finansów (embedded finance) i zastosowania sztucznej inteligencji na rynku finansowym. Ponadto, fintechy przez cały czas mają potencjał do osiągania wzrostu w tzw. zapomnianych branżach – zwraca uwagę branżowy portal Crunchbase.

Należą do nich: logistyka łańcuchów dostaw, ubezpieczenia i produkcja. W wielu z tych sektorów firmy na całym świecie w dalszym ciągu korzystają z archaicznych systemów rozliczeniowych oraz przestarzałych, nieporęcznych rozwiązań, takich jak przelewy telefoniczne, czeki papierowe oraz poczta elektroniczna, a choćby faks.

Chociaż postępy digitalizacji są znaczne, ciągle ok. jedna czwarta interakcji z bankami w skali globalnej nie odbywa się za pośrednictwem kanałów cyfrowych. I to może być szansą dla fintechów, tym bardziej iż klienci detaliczni na świecie mają już do nich podobne zaufanie jak do banków, a coraz więcej małych i średnich firm jest przekonanych o korzyściach ze współpracy z fintechami.

Recepty na długofalowy sukces

O dużej luce w finansowaniu tych podmiotów można szczególnie mówić w przypadku państw rozwijających się, gdzie szacowana jest ona na ok. pięć bilionów dolarów. O wielkich możliwościach fintechów w tym zakresie może świadczyć przykład Brazylii. Działa tam bank Nubank, z którego usług korzysta już ponad 40% dorosłej populacji kraju. Ten powstały na bazie fintechu i notowany na nowojorskiej giełdzie bank wyceniany był w styczniu na prawie 44 miliardów dolarów, a od dwóch lat inwestuje również w Meksyku.

To pokazuje, iż to właśnie rynki wschodzące będą napędzać w dużej mierze wzrost fintechów. Według McKinseya przychody w Ameryce Łacińskiej, w regionie Azji u Pacyfiku (bez Chin) i na Bliskim Wchodzie stanowiły 15% światowych przychodów fintech w 2022 roku. Za pięć lat mają wzrosnąć do 29%.

McKinsey wskazuje też receptę na sukces fintechów. Pierwszym krokiem ma być skupienie się na rynku lokalnym i rozwinięcie na nim dojrzałego podstawowego biznesu. Firmy, które wypracują mocną pozycję na rynku krajowym, mogą generować zwroty przewyższające konkurencję choćby 1,6 razy.

Kolejnym źródłem wzrostu powinna być ekspansja na inne segmenty rynku i regiony geograficzne. To może dać choćby o 30% wyższe możliwości generowania zysku niż poprzestanie na podstawowej działalności. Jednocześnie należy podejmować odważne decyzje o wycofywaniu się z segmentów i geografii o słabych wynikach i perspektywach wzrostu, alokując kapitał w sposób bardziej efektywny.

Według raportu fintechy, które podejmą takie działania, mają o 40% wyższe szanse osiągnięcia lepszych wyników niż konkurenci. Wygląda więc na to, iż aby przedstawione wskazania strategiczne przyniosły oczekiwane rezultaty, fintechy muszą rozwinąć kompetencje zarządcze, które okazują się przynajmniej tak ważne jak technologiczne.

Źródło zdjęcia: Jonas Leupe/Unsplash