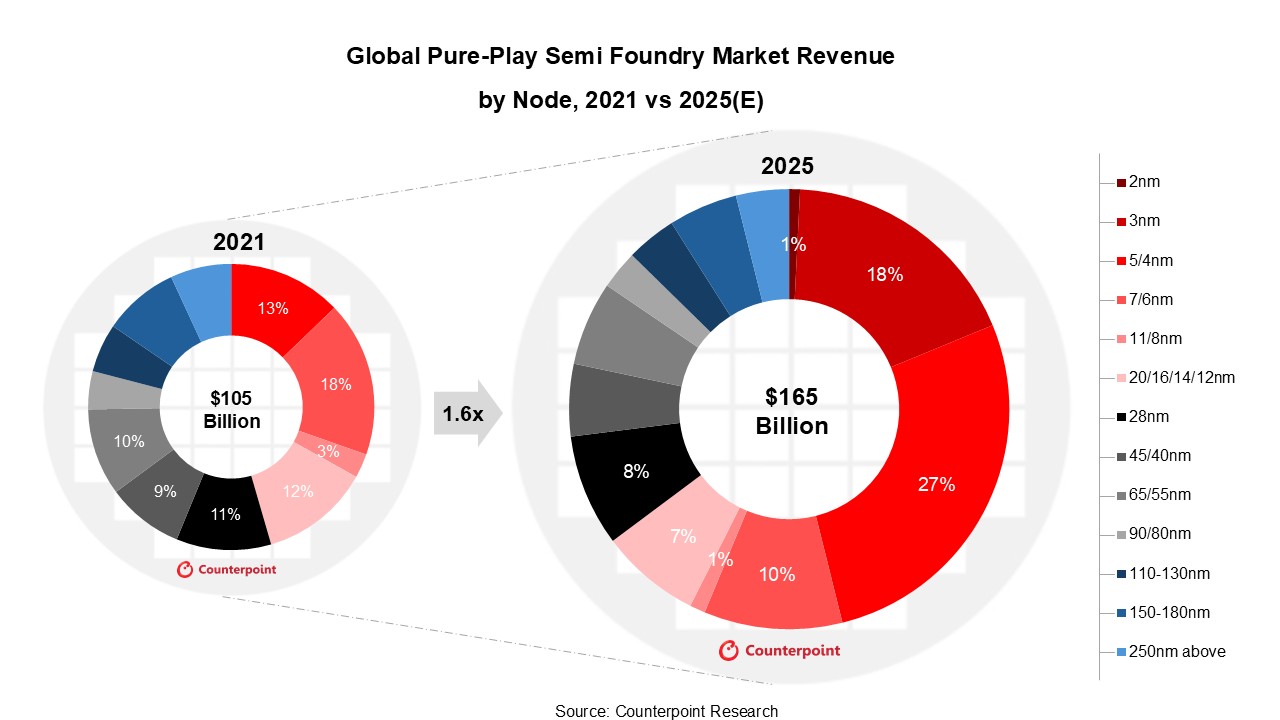

Światowy rynek foundry odnotuje w 2025 roku rekordowe przychody na poziomie 165 miliardów dolarów. Kluczową rolę odegrają zaawansowane technologie produkcji układów scalonych, wspierane przez sztuczną inteligencję i HPC.

Zaawansowane węzły technologiczne napędzają rynek

Według najnowszego raportu Counterpoint Research, globalne przychody branży foundry w 2025 roku wzrosną o 17 % rok do roku, osiągając 165 mld USD wobec 105 mld USD w 2021 roku. Odpowiada to średniorocznemu wzrostowi na poziomie 12 % w latach 2021–2025. Największe tempo rozwoju obserwuje się w segmentach zaawansowanych technologii produkcji – 3 nm, 5/4 nm oraz 7 nm. Udział tych węzłów w całkowitych przychodach foundry w 2025 roku przekroczy 56 %. Przychody z samego 3 nm wzrosną ponad sześciokrotnie rok do roku, osiągając około 30 mld USD, a 5/4 nm wygeneruje ponad 40 mld USD dzięki migracjom klientów.

Dynamiczny wzrost zaawansowanych węzłów jest napędzany przez migracje technologiczne w telefonach z AI, wzrost znaczenia komputerów AI oraz rosnący popyt na układy ASIC, GPU i rozwiązania HPC. Branża skupia się na dostarczaniu coraz wydajniejszych rozwiązań dla technologii chmurowych, urządzeń brzegowych oraz zaawansowanych serwerów.

Dojrzałe procesy w odwrocie, ale 28 nm przez cały czas w grze

Udział starszych procesów (28 nm i powyżej) spadnie do 36 % w 2025 roku z 54 % w 2021 roku, co oznacza stopniowe wycofywanie starszych technologii. Mimo to przychody tej grupy pozostaną na zbliżonym poziomie co cztery lata temu, głównie dzięki litografii 28 nm, która jako jedyna wykazuje wzrost na poziomie 5 % średniorocznie. Pozostałe dojrzałe węzły będą stabilne lub tracą na znaczeniu. Zakres 20–12 nm zachowa udział na poziomie 7 %, pozostając pomostem dla niektórych aplikacji migrujących z legacy nodes w stronę zaawansowanych technologii.

Nowe trendy, przyszłość rynku i dominacja TSMC

Eksperci Counterpoint podkreślają, iż kolejne przełomy technologiczne, takie jak 2 nm, już w 2025 roku wygenerują 1 % przychodów foundry, ale w perspektywie do 2027 roku mogą przekroczyć 10 % udziału w rynku, ponieważ TSMC zwiększa moce produkcyjne w Tajwanie. Zdaniem Williama Li, starszego analityka Counterpoint, 2 nm stanie się jednym z najbardziej długowiecznych i wpływowych węzłów na przestrzeni najbliższych pięciu lat, wyprzedzając poprzednie generacje pod względem wartości biznesowej.

Liderem pozostaje TSMC, szczególnie w zaawansowanych węzłach, choć Samsung i Intel konsekwentnie inwestują w rozwój własnych technologii. UMC, GlobalFoundries i SMIC utrzymują mocną pozycję na rynku starszych procesów, choć ich dynamika wzrostu nie dorównuje segmentowi 7 nm i poniżej. Innowacje dotyczą nie tylko front-endu (np. EUV o wysokiej aperturze numerycznej), ale także zaawansowanych technik pakietowania, takich jak integracja HBM czy przejście na architektury chipletowe.

Znaczenie zmian dla rynku i technologii

Obserwowany wzrost foundry to bezpośredni efekt rosnącego popytu na układy dla AI, serwerów HPC, telefonów i AI PC. Najbliższe lata będą najważniejsze dla rozwoju sektora półprzewodników, zarówno pod względem skali inwestycji, jak i wdrażania innowacji w produkcji oraz pakietowaniu chipów. Nowoczesne węzły procesowe, takie jak 3 nm, 5/4 nm czy 2 nm, już teraz kształtują przyszłość całego ekosystemu technologicznego, wzmacniając przewagę konkurencyjną dostawców oraz klientów końcowych.