18 marca 2024 na kanale Youtube „Dziki Trener” opublikowano nagranie pod tytułem „WYJŚCIE POLSKI Z UNII EUROPEJSKIEJ”. Kanał jest popularny, osiągnął niemal 800 000 subskrybentów. Z opisu zamieszczonego pod materiałem wynika, iż głównym obszarem działalności Dzikiego Trenera są fitness i dietetyka, tytuły nagrań mówią jednak co innego. Porad w zakresie ćwiczeń czy odżywiania nie ma zbyt wiele, znajdujemy za to nagrania dotyczące służby wojskowej, reformy szkolnictwa, feminizmu, uchodźców, ekologii. Dziki Trener mówi żywiołowo i alarmistycznie, w komediowej konwencji, a jego wypowiedzi są przekrojem bieżących wydarzeń. Podjęliśmy się spisania kwestii, które poruszył w 12 minutowej wypowiedzi dotyczącej Unii Europejskiej oraz sprawdzenia, czy odzwierciedlają fakty. Co prawda w materiale padają ogólniki – my zaproponujemy większą szczegółowość.

Research Partner, informacja prasowa nr. 104, 03.2024

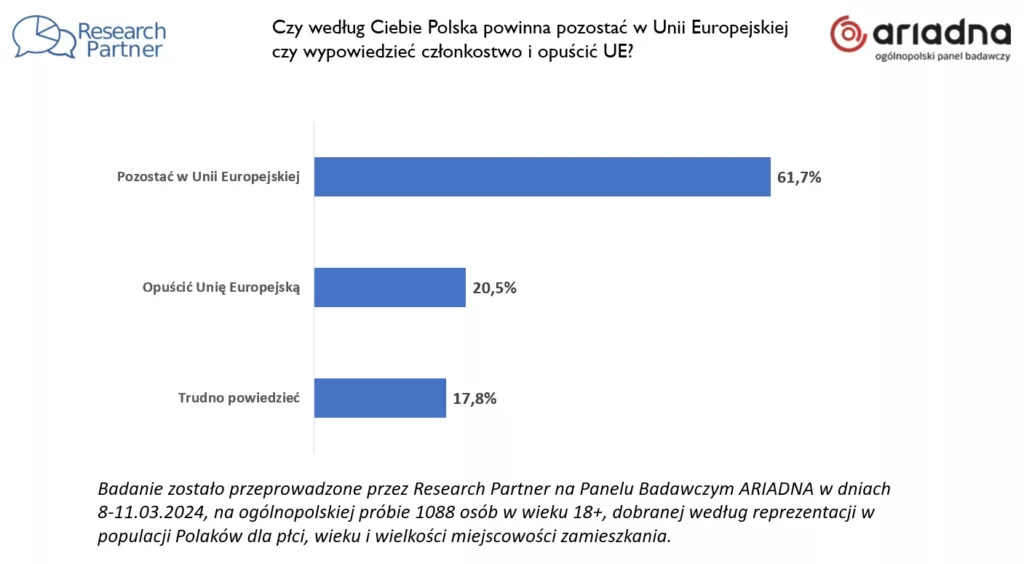

Research Partner, informacja prasowa nr. 104, 03.2024Na wstępie Dziki Trener powołuje się na badanie sondażowe firmy badawczej Research Partner, w myśl którego znacząco wzrosło poparcie dla wyjścia Polski z UE. Sondaż wykonano przy pomocy panelu internetowego przy zachowaniu proporcjonalności ze względu na wiek, płeć i wielkość miejscowości zamieszkania. jeżeli przyjmiemy te wyniki za miarodajne, to polexitowy nastrój udziela się teraz 20,5% Polaków. Analizie aktualnych danych sondażowych na temat nastrojów wobec UE oraz ich interpretacji poświęcimy niedługo samodzielny tekst, a tymczasem podejmujemy kilka wątków z nagrania. Pozostałe rozbijemy na oddzielne wpisy.

(…) czasy (…) w trakcie których przeciętny Polak mógł mieć marzenia o własnym mieszkaniu, o spokojnej pracy (…) one minęły bezpowrotnie. Teraz, przynajmniej raz na 2 lub 3 tygodnie, okazuje się, iż będzie drożej, iż będzie gorzej (…). Unia miała być unią gospodarczą, unią polegająca na współpracy i umacnianiu gospodarek, a w ciągu ostatnich lat tak naprawdę stała się tylko chorą ideologicznie strukturą (…) celem jest kontrolowanie jak największej ilości obszarów egzystencji przeciętnego obywatela, obniżenie poziomu życia który miał i przy tym zarobienie jak największej ilości pieniędzy (…)

Dziki Trener, WYJŚCIE POLSKI Z UNII EUROPEJSKIEJ, początek filmu oraz fragmenty po 10:30Zacznijmy od rynku pracy i zarobków. Według opracowania GUS dotyczącego sektora przedsiębiorstw (zatrudnienie powyżej 9 osób) w perspektywie rocznej wzrosły przeciętne wynagrodzenia brutto, a także ich siła nabywcza, mówimy więc o realnym wzroście zarobków. Należy jednak uwzględnić, iż rok temu byliśmy w dołku – w latach 2021 oraz 2022 wynagrodzenia w przedsiębiorstwach malały i dopiero od stycznia 2023 mogliśmy obserwować poprawę. Aktualnie (02.2024) wynagrodzenia w przedsiębiorstwach osiągnęły maksymalną wartość od 3 lat. Wygląda więc na to, iż chociaż nie jesteśmy w dobrej passie, to od roku sytuacja w przedsiębiorstwach ulega poprawie.

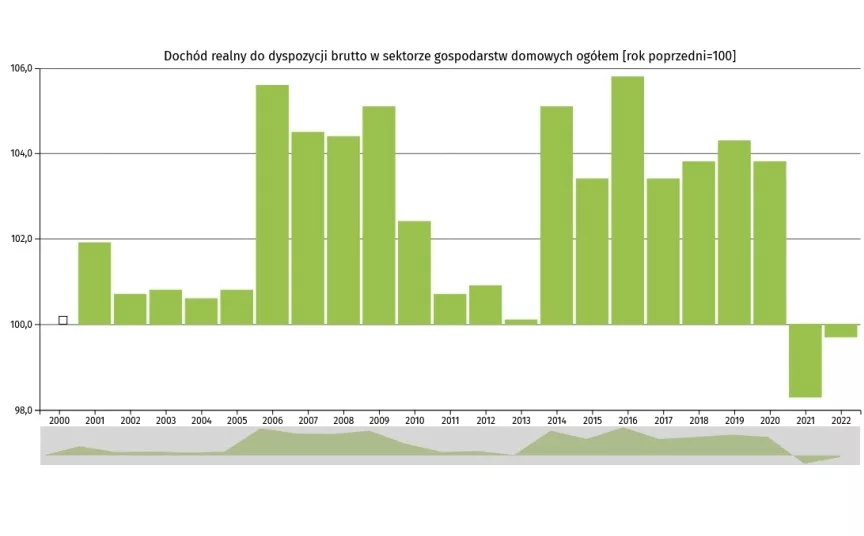

W zestawieniu Banku Danych Makroekonomicznych znajdujemy dane dotyczące dochodu realnego brutto dla gospodarstw domowych. Do 2020 mieliśmy do czynienia z corocznym wzrostem dochodu w polskich domach; w samym 2020 wyniósł on +3,8% względem roku poprzedniego. Dopiero 2021 przyniósł spadek (-2%), a w 2022 dalszy spadek był już nieznaczny (-0,3%). Dane na 2023 nie są jeszcze dostępne w BDM więc sięgamy dalej. W bazie OECD (Organizacji Współpracy Gospodarczej i Rozwoju) przeglądamy dane na temat dochodu rozporządzalnego z podziałem na kwartały. Jest on w polskich gospodarstwach domowych skokowy – np. w pierwszym kwartale 2023 odnotowaliśmy znaczący wzrost dochodów (+7%), a w drugim już spadek (-3,4%). Wykres przedstawia zmiany procentowe względem wcześniejszego kwartału.

Bank Danych Mekroekonomicznych

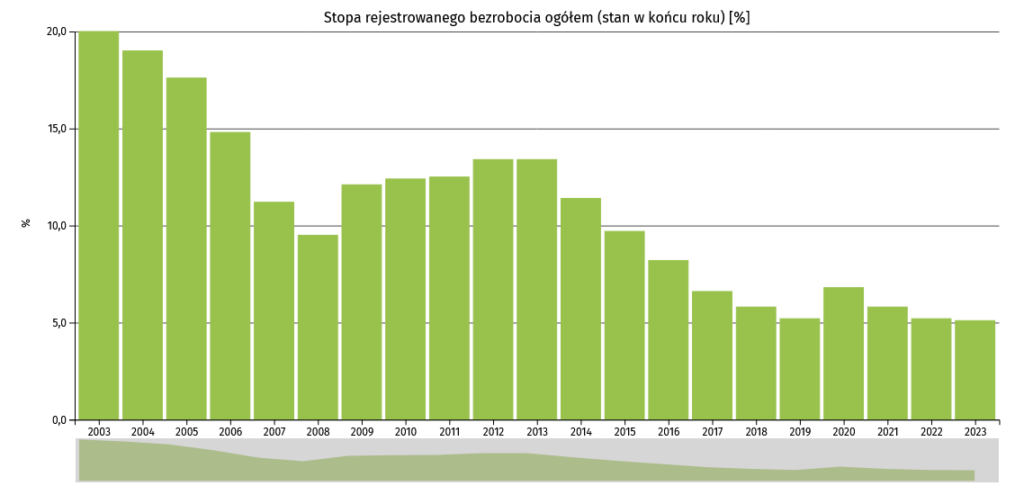

Bank Danych MekroekonomicznychW dłuższej perspektywie (licząc od akcesji do UE) obserwujemy poprawę na rynku pracy – choć ten ma swoje bolączki, to bezrobocie w Polsce spada. Wzrost liczby zarejestrowanych bezrobotnych miał miejsce w latach 2008-2012 oraz w roku 2020, ale w ciągu dekady (2013-2023) stopa bezrobocia spadła o ponad połowę. Kwestią do pogłębionej analizy rynku pracy byłoby oszacowanie aktualnej liczby osób pracujących na czarno oraz ich sytuacji materialnej. Według GUS w roku 2022 w Polsce „na czarno” pracowało 342 tys. osób, co jest znacznym spadkiem względem 2017 (-61,1%), przy czym dla większości z nich było to dodatkowe źródło utrzymania.

Rzućmy okiem na nieruchomości. O tym, iż rynek nieruchomości frustruje Polaków, w zasadzie nie trzeba przekonywać. Spróbujmy ocenić rozmiar problemu.

Według publikacji Eurostatu po wieloletnim wzroście cen nieruchomości w UE zaobserwowaliśmy lekki spadek w momencie rozpoczęcia inwazji na Ukrainę. Pozostało to jednak bez wpływu na ceny wynajmu, które rosną powoli, ale stabilnie. W opracowaniu Deloitte Property Index 2023 czytamy, iż ceny w wybranych państwach poza UE również są wysokie i rosną. Ceny nieruchomości w Norwegii to jedne z najwyższych w Europie; płace są tam jednak równie dobre i zakup mieszkania jest dla statystycznego Norwega dużo prostszy niż dla Polaka. Zauważalnie wzrosły również koszty zakupu mieszkania w Bośni i Serbii – ceny w Belgradzie tylko lekko odstają od średnich cen w Warszawie – tyle tylko, iż w tym wypadku nie można mówić o norweskich pensjach.

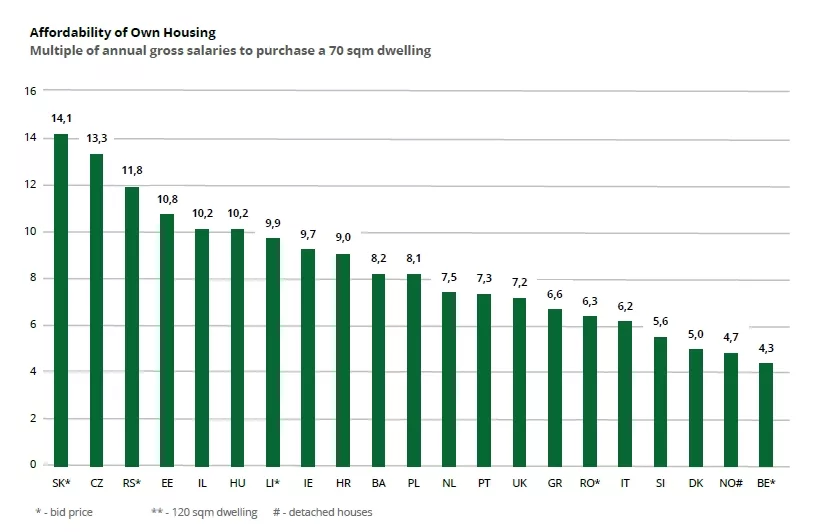

Przystępność własności z podziałem na państwa, Deloitte Property Index 2023

Przystępność własności z podziałem na państwa, Deloitte Property Index 2023W raporcie Deloitte uwzględniono miarę przystępności, czyli cen nieruchomości względem rocznego wynagrodzenia brutto. Polska mieści się w środku stawki; według danych Deloitte potrzebujemy mniej więcej 8 pełnych rocznych wynagrodzeń brutto aby pozwolić sobie na zakup mieszkania o powierzchni 70m2. Według tych samych statystyk zakup mieszkania w Belgradzie wymaga o 4 lata pracy więcej od Serba, niż lokalu w Warszawie przez Polaka. Jest nam też dużo łatwiej niż Słowakom i Czechom, a choćby mieszkańcom Węgier i Estonii. jeżeli weźmiemy pod uwagę państwa spoza UE, to nasza sytuacja jest gorsza niż np. Brytyjczyków. Należy oczywiście pamiętać, iż są to wartości uśrednione – zarówno co do płac jak i kosztu nieruchomości, których lokalne średnie mogą znacząco odbiegać od średnich krajowych. W raporcie przedstawiono również dane dla wybranych miast analizowanych państw.

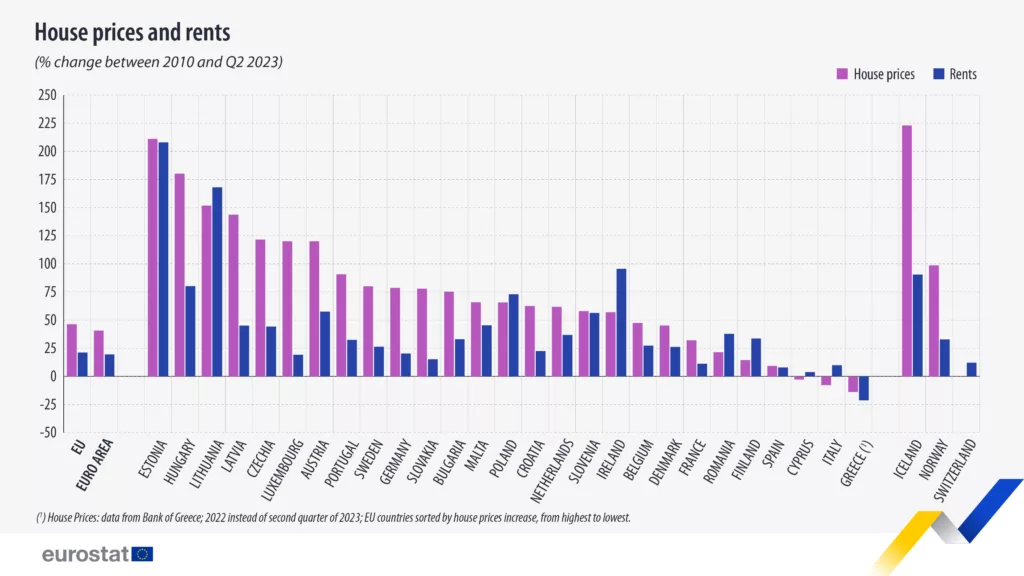

Eurostat. Różnice cen zakupu i wynajmu między latami 2010 i drugim kwartałem 2023.

Eurostat. Różnice cen zakupu i wynajmu między latami 2010 i drugim kwartałem 2023.Średnie ceny transakcyjne za nieruchomości nowe i używane w Polsce zbliżają się do progu 2000 euro/m2; to około dwa razy mniej niż w Wielkiej Brytanii bądź Niderlandach. Należy zauważyć, iż w niektórych państwach wzrost cen zakupu i wynajmu nie jest równomierny – na przestrzeni 13 lat w Niemczech czy Słowacji wzrost wartości nieruchomości był zbliżony do wzrostu w Polsce, ale nie znajdowało to pełnego odbicia w cenach najmu. W Polsce oba wskaźniki są na podobnym poziomie, tzn. ceny nieruchomości i najmu rosną równolegle. Wzrost cen może mieć związek z niezaspokojonym popytem rynkowym – na tle porównywanych przez Deloitte państw Polska plasuje się wysoko pod względem intensywności rozwoju rynku mieszkaniowego, a przy tym zasoby mieszkaniowe są u nas niskie. To sugeruje, iż nasz rynek nie jest nasycony, a przewaga negocjacyjna leży po stronie posiadaczy nieruchomości.

Analiza National CHMA 23

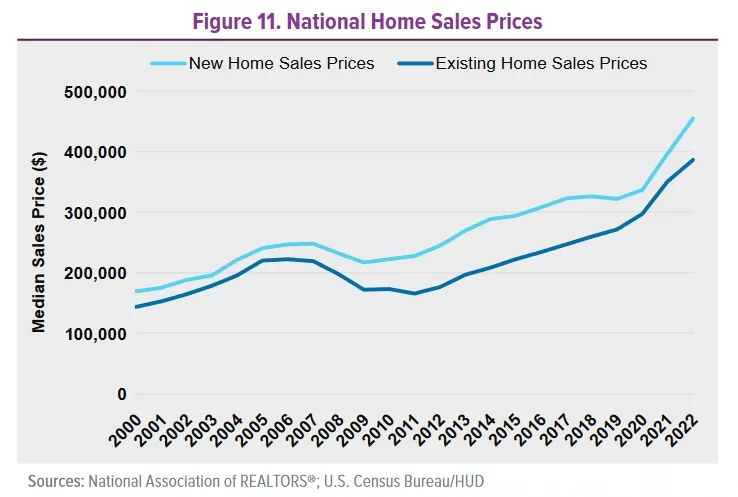

Analiza National CHMA 23Dla porównania spojrzyjmy jeszcze za ocean. Również w USA sytuacja na rynku nieruchomości pogarsza się z punktu widzenia konsumenta. Według dokumentacji Departamentu Mieszkalnictwa i Rozwoju Miast USA, wskaźnik przystępności nieruchomości po 2020 roku spadał (źródło, str. 22). Wskaźnik wyliczany jest z myślą o osobach szukających swojego pierwszego domu. Opracowano go w oparciu o medianę dochodów ludzi w wieku 25-44 i cenach nieruchomości z 25 percentylu rynku – a więc z wyłączeniem mieszkalnictwa wysokiego standardu lub np. znajdującego się w centrach drogich miast. Warto pamiętać, iż latach 2007-2011 ceny nieruchomości w USA załamały się po wcześniejszym nagłym wzroście. Pęknięcie bańki uruchomiło lawinę ekonomicznych konsekwencji. Kryzys w USA zwrócił uwagę na zadłużenie amerykańskiego społeczeństwa, które doprowadziło do ogromnych konsekwencji społecznych – w tym kontekście przestrzeganie przed życiem na kredyt i nieposkromioną spekulacją jest uzasadnione. Od kryzysu ceny znów rosną. Rynek mieszkaniowy staje się coraz istotniejszym czynnikiem kształtującym inflację w USA.

A co z ogólną drożyzną? W bazie danych statystycznych ONZ znajdujemy zestawienie Consumer Price Index. Indeks CPI opiera się na uśrednionej cenie typowych towarów konsumpcyjnych, a tym samym oddaje realną zmianę kosztów życia. Stosowany jest m.in. do oceny inflacji. Choć już wcześniej indeks stopniowo rósł, to w 2022 wskoczył na wysoki pułap. To potwierdzenie, iż życie podrożało znacznie bardziej, niż mogliśmy się spodziewać.

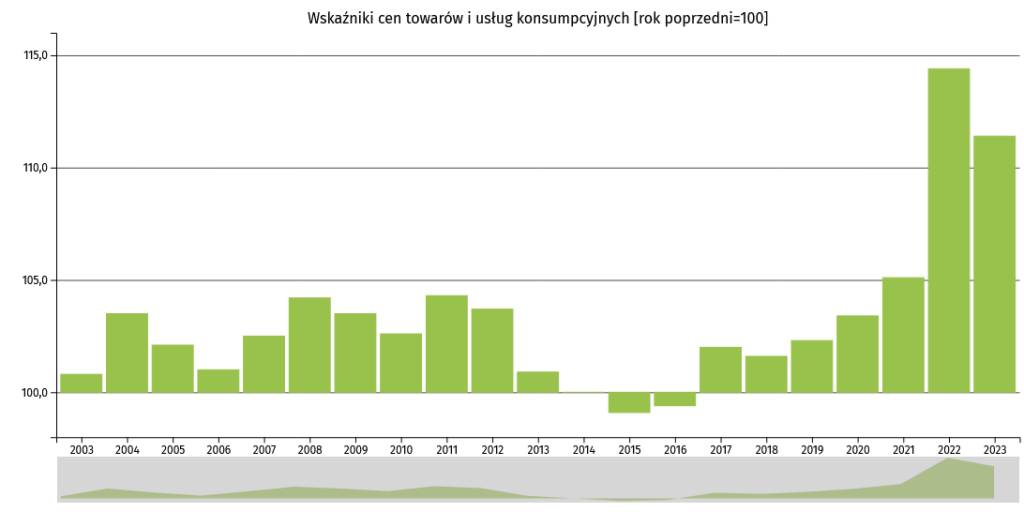

Bank Danych Makroekonomicznych

Bank Danych MakroekonomicznychZnajdujemy tę informację również w BDM, tym razem też pod postacią wskaźnika HICP. Dane wskazują, iż trend wzrostowy cen utrzymuje się od 2017, ale to rok 2022 przyniósł bardzo dużą zmianę (+14,4%). W 2023 przez cały czas mamy do czynienia ze wzrostem na poziomie 11,4%. Jak wspomnieliśmy wcześniej, w latach 2021 i 2022 nastąpił spadek dochodu w gospodarstwach domowych. Wskaźniki cen towarów i usług w bazie GUS wskazują na dalszy wzrost kosztów życia w 2023. Reasumując, opisane roczniki malują pesymistyczny obraz dla naszych portfeli i wskazują, iż mamy do czynienia z inflacją.

We wcześniejszych latach polskiego członkostwa w UE mieliśmy zwykle do czynienia ze wzrostem wskaźnika cen, ale łagodnym i przewidywalnym, zdarzał się również spadek indeksu względem poprzedzających kwartałów (w okresie 2014-2016). Wzrost nie był problematyczny ze względu na bogacenie się polskiego społeczeństwa. Niedawne przerwanie tych tendencji sprawiło, iż stał się odczuwalny. Z komunikatami GUS w sprawie wskaźnika cen towarów na lata 2013-2023 można zapoznać się TUTAJ.

Co w takim razie ze stwierdzeniem, iż Polacy przestają popierać UE przez pogarszającą się sytuację ekonomiczną? To możliwe, ale zarazem nie oznacza, iż zarzut jest uzasadniony lub wyczerpujący. Nie da się ukryć, iż przez długi czas cieszyliśmy się dobrą koniunkturą, do której zdążyliśmy przywyknąć. Po wstępnym przeglądzie wiadomości widać, iż frustracje społeczne tyczą się zmian ostatnich lat – koszty życia wzrosły, można mówić o inflacji. Odznaczają się w tym okresie dwa wydarzenia, które wieloaspektowo zaburzyły nasze funkcjonowanie: pandemia Covid-19 (2020) oraz rozpoczęcie inwazji na Ukrainę przez Rosję (2022). Oba pociągnęły za sobą duże koszty zarówno w sensie gospodarczym, jak i społecznym. Oba wydarzenia są też silnie eksploatowane w działaniach o charakterze populistycznym oraz propagandowym. Do sensownej oceny sytuacji konieczne wydaje się oddzielenie czynników zewnętrznych od działań Brukseli. W kolejnych wpisach przybliżymy więc regulacje oraz inicjatywy UE, które są przedmiotem dyskusji – zarówno na salonach politycznych, jak również u Dzikiego Trenera.